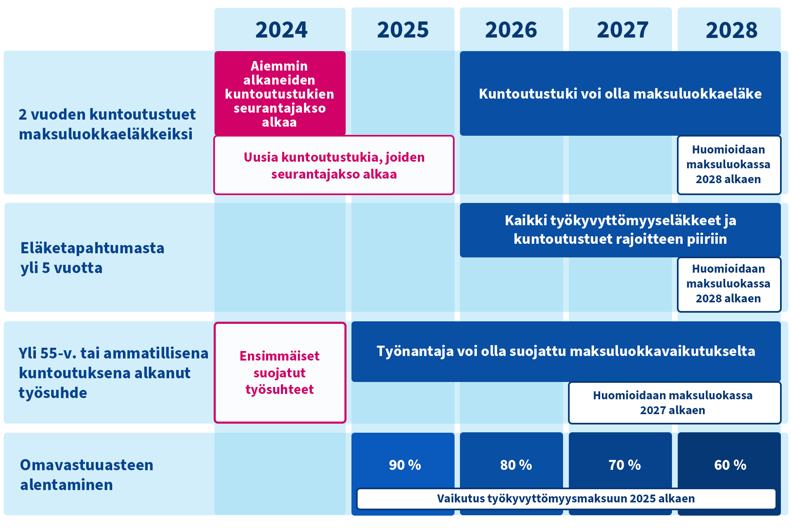

Uudistus sisälsi pitkän siirtymäajan, jonka seurauksena muutokset tulevat vaikuttamaan työnantajien maksuluokkiin ja TyEL-maksuihin vähitellen. Vuosi 2026 tulee olemaan uudistuksen voimaantuloajan ehkäpä merkityksellisin vuosi, kun pitkittyneet kuntoutustuet tulevat ensimmäistä kertaa huomioitavaksi maksuluokkaan vaikuttavina eläkkeinä. Kuntoutustukien vaikutukset näkyvät kuitenkin ensimmäistä kertaa vasta vuoden 2028 maksuluokassa.

Lue lisää maksuluokkamallin uudistuksesta ja sen voimaantulosta

Maksuluokkauudistus tulee voimaan vaiheittain 2024–2028

Pitkittyneet kuntoutustuet vuonna 2026 maksuluokkien piiriin – Varma Asioinnissa työkaluja maksuluokan arvioimiseen

Vielä vuonna 2025 maksuluokkaan vaikuttavina eläkkeinä huomioitiin vain pysyvät työkyvyttömyyseläkkeet. Vuonna 2026 pysyvien työkyvyttömyyseläkkeiden lisäksi myös pitkittyneet kuntoutustuet huomioidaan maksuluokkavaikutteisina eläkkeinä.

Maksuluokkavaikutteisina eläkkeinä huomioidaan ne kuntoutustuet, jotka ovat alkaneet vähintään kaksi vuotta sitten ja ovat edelleen voimassa vuoden lopussa. Vuoden 2026 osalta tämä tarkoittaa pääsääntöisesti vuonna 2024 alkaneita kuntoutustukia. Vuonna 2026 maksuluokkavaikutteisia eläkkeitä tulee kuitenkin olemaan poikkeuksellisen paljon, sillä myös ennen vuotta 2024 alkaneet kuntoutustuet huomioidaan ensimmäistä kertaa maksuluokkavaikutteisina. Niitä tapauksia, joissa työkyvyttömyys on alkanut (eläketapahtuma) vuonna 2020 tai aiemmin, ei kuitenkaan huomioida.

Kuntoutustukien tuleminen maksuluokkien piiriin ei tarkoita automaattisesti maksuluokan nousua. Yksittäisen työnantajan maksuluokka määräytyy vertaamalla sen omista maksuluokassa huomioitavista työkyvyttömyyseläkkeistä ja kuntoutustuista aiheutuvaa eläkemenoa tällaisten eläkkeiden keskimääräiseen tasoon. Vuoden 2026 poikkeuksellisen suuri maksuluokkavaikutteisten eläkkeiden määrä nostaa myös keskimääräistä tasoa.

Vaikka kuntoutustuet tulevat vuonna 2026 huomioitavaksi maksuluokkavaikutteisina, vaikuttavat ne ensimmäistä kertaa vasta vuoden 2028 maksuluokkaan ja sitä kautta TyEL-maksuun. Varma Asioinnissa käytössäsi ovat työkalut maksuluokan kehittymisen seurantaan ja sen ennustamiseen.

Päätyikö yli 55-vuotiaana tai ammatillisen kuntoutujana 1.1.2024 jälkeen palkkaamasi uusi työntekijä työkyvyttömäksi? Muista hakea vapautusta maksuluokkavaikutuksesta Varma Asioinnissa

Vuodesta 2024 alkaen työnantaja on voinut palkata aiempaa riskittömämmin uuden henkilön, joka on joko yli 55-vuotias tai ammatillinen kuntoutuja. Työnantajalle ei voi seurata maksuluokkavaikutusta, jos uutena palkattu yli 55-vuotias työntekijä päätyy työkyvyttömäksi. Ammatillisen kuntoutujan tapauksessa maksuluokkavaikutusta ei seuraa, jos työkyvyttömyys alkaa (eläketapahtuma) 5 vuoden kuluessa kuntoutustoimenpiteiden aloittamisesta työnantajan palveluksessa.

Jotta nämä tilanteet eivät vaikuttaisi yrityksen maksuluokkaan, työnantajan on haettava vapautusta maksuluokkavaikutuksesta Varman asiointipalvelussa. Työnantajan on haettava vapautusta viimeistään maksuluokkavaikutteisuuden toteutumisvuotta seuraavan vuoden 15.11. mennessä. Jos esimerkiksi vuonna 2024 palkattu uusi yli 55-vuotias työntekijä päätyi työkyvyttömyyseläkkeelle vuonna 2025, on hakemus maksuluokkavaikutuksen vapautuksesta tehtävä viimeistään 15.11.2026 mennessä.

Hakemus maksuluokkavaikutuksesta vapautumiseksi on mahdollista tehdä heti, kun työntekijälle myönnetään työkyvyttömyyseläke tai kuntoutustuki. Jos esimerkiksi kriteerit täyttävälle uudelle työntekijälle myönnetään kuntoutustuki tänä vuonna, hakemuksen kanssa ei tarvitse jäädä odottamaan maksuluokkavaikutuksen toteutumista.

Näin haet vapautusta maksuluokkavaikutuksesta Varma Asioinnissa:

- Kirjaudu Varma Asiointiin.

- Mene Työkyky -osion Päätökset -sivulle ja valitse ”Hae maksuluokkavapautusta”.

- Valitse sen henkilön eläke, jolle haet vapautusta maksuluokkavaikutuksesta.

- Täytä hakemus.