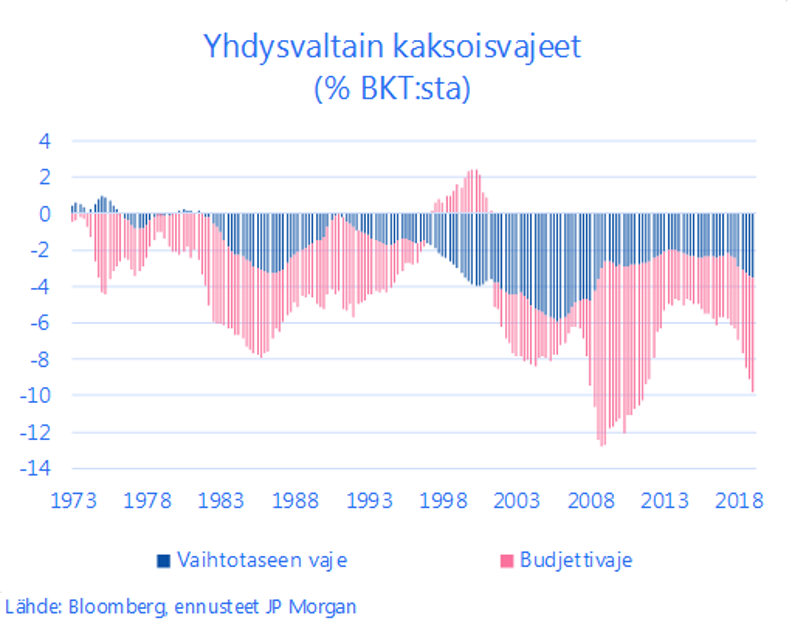

Finanssimarkkinoilla on viime aikoina keskusteltu paljon Yhdysvaltain julkisen talouden ja ulkomaankaupan kasvavista ns. kaksoisvajeista. Ilmiöllä viitataan tilanteeseen, jossa julkisen talouden ja vaihtotaseen alijäämät kasvavat samanaikaisesti. 1980-luvulla Yhdysvaltain elvyttävä finanssipolitiikka yhdistyi dollarin merkittävään vahvistumiseen, joka johti vuonna 1985 keskuspankkien yhteisinterventioihin, joilla dollarin sitkeä vahvistuminen lopulta katkaistiin.

Minkälaisia vaikutuksia finanssipoliittinen elvytys tyypillisesti aiheuttaa?

Kaksoisvajeisiin liittyvässä taloustieteellisessä tutkimuksessa voimakas finanssipoliittinen elvytys on kehittyneissä talouksissa usein yhdistetty kotimaisen kysynnän kasvuun, inflaation kiihtymiseen, kauppataseen vajeen syvenemiseen sekä korkojen nousuun. Nopeampi inflaatio ja korkojen nousu ovat puolestaan vahvistaneet elvyttävän maan nimellistä ja reaalista (inflaatiokorjattua) valuuttakurssia, mikä on johtanut mm. vientikilpailukyvyn rapautumiseen ja vaihtotaseen heikentymiseen entisestään. Empiiristen tutkimusten tulokset ovat ristiriitaisempia, mutta tyypillisesti ilmoitukset finanssipoliittisesta elvytyksestä ovat nostaneet korkoja, tukeneet valuuttakursseja ja heikentäneet ulkoista kilpailukykyä.

Veronkevennykset ja nousevat korot eivät ole tukeneet dollaria

Tällä kertaa Yhdysvaltain aggressiiviset verokevennykset ovat johtaneet kovin erilaisiin reaktioihin valuuttamarkkinoilla. Julkisen alijäämän kasvattaminen täystyöllisyydessä on lisännyt ylikuumenemisen riskiä ja heikentänyt velkakestävyyttä. Budjettivajeen ennakoidaan repeävän ensi vuonna jopa yli 1000 miljardiin dollariin ja vajeiden kasvavan lisää tulevina vuosina. Samaan aikaan Yhdysvaltain vaihtotaseen alijäämä paisuu, eivätkä kasvavat kaksoisvajeet ole omiaan tukemaan kansainvälisten sijoittajien luottamusta dollariin.

Myöskään korkeammat korot eivät ole onnistuneet tukemaan dollaria, kun suuret valuutan suojauskustannukset ja loiventunut korkokäyrä ovat hillinneet ulkomaisten sijoittajien mielenkiintoa yhdysvaltalaisiin korkosijoituksiin. Dollarin kannalta olisikin toivottavaa, että Yhdysvaltain talouskasvu kehittyisi kuluvana vuonna ennakoitua vahvemmin ja heikentyvän valuutan tukema kilpailukyky auttaisi tasapainottamaan kauppavajetta, jolloin keskuspankki voisi jatkaa rahapolitiikan normalisointia horjuttamatta talouskasvua.

Vajeet hallintaan kauppapolitiikalla?

Trumpin hallinto on alusta asti puhunut kauppapolitiikan käyttämisestä aseena maan ulkomaankaupan alijäämien kitkemiseksi. Hallinnon ensimmäisenä vuonna kauppapolitiikka jäi puheiden asteelle, kun hallinnon vapaakaupan kannattajat onnistuivat estämään tuontitullien käytön amerikkalaisen savupiipputeollisuuden puolustamiseksi. Verouudistuksen jälkeen kaupan esteet ovat kuitenkin palanneet agendalle ja Trump ilmoitti asettavansa teräs- ja alumiinituotteille 25 ja 10 prosentin tuontitullit. Vaikka mm. NAFTA-maat (Kanada ja Meksiko) saavatkin tilapäisiä helpotuksia tulleihin, on hallinto turvautunut toimiin, joilla on vain rajallisia positiivisia vaikutuksia amerikkalaiselle teräs- ja alumiiniteollisuudelle, mutta negatiivisia vaikutuksia globaalille metalliteollisuudelle sekä metallituotteiden loppukäyttäjille Yhdysvalloissa. Myös tuontitullien perusteleminen kansallisella turvallisuudella on vaikea pala nieltäväksi useille Yhdysvaltain perinteisille liittolaisille.

Huomio tekoihin puheiden sijaan

Trumpin lempi tuontitulleja kohtaan on siis jälleen roihahtanut liekkiin ja hallinnon kauppapoliittiset "haukat" näyttävät saaneen merkittävän erävoiton talouspoliittisessa väännössä. Presidentin talouspoliittisen neuvonantajan Cohnin ja ulkoministeri Tillersonin erot ovat lisänneet pelkoja Trumpin aiheuttamista häiriöistä globaaliin kauppajärjestelmään ja opetukset 1930-luvun kauppasodan vaikutuksista ovat palanneet mieliin. Kaoottisen uutisoinnin keskellä on kuitenkin syytä seurata hallinnon puheiden sijasta tekoja ja pidättäytyä harkitsemattomista kostotoimista reaktiona heittoihin, joita varsinkin Valkoisesta Talosta on viime aikoina kuultu. Nyt ilmoitettujen toimien vaikutus globaalin kasvuun jäänee pieneksi, mutta kauppakiistojen eskaloituminen täysimittaiseksi kauppasodaksi tekisi kaikista osapuolista häviäjiä. Pölyn kannattaa nyt antaa laskeutua, ettei hätiköidyillä päätöksillä tehdä vahinkoja, joilla voi olla kauaskantoisia vaikutuksia maailmantaloudelle.

Tämä kirjoitus on julkaistu Kauppalehdessä 19.3.2018