Vuotta 2017 on jälkikäteen kuvattu vuotena, jolloin finanssikriisin aiheuttamat haavat alkoivat vihdoinkin parantua. Toisin kuin useana aiempana vuotena, talouskasvu ylitti ennusteet ja eikä yritysten tulosennusteita tarvinnut korjata vuoden varrella alaspäin. Kehittyneiden maiden talouskasvu oli selvästi viime vuosien trendikasvua nopeampaa ja globaalissa vertailussa poikkeuksellisen laaja-alaista. Palautuiko maailmantalous vihdoinkin normaaliksi?

Kysymys siitä, mikä on normaalia, on kuitenkin jo itsessään ongelmallinen. Onko poikkeaminen aiempien vuosien kehityskulusta epänormaalia, mikäli myös talouskasvun edellytykset ovat muuttuneet? Ja pitäisikö finanssimarkkinoiden kehittyä saman tapaan kuin tyypillisissä sykleissä, jos finanssikriisin jälkeinen talouspolitiikka poikkeaa olennaisesti aiemmista suhdanteista? Tässä kirjoituksessa olen jättänyt nämä relevantit kysymykset tietoisesti syrjään ja pyrkinyt ainoastaan vertaamaan tärkeimpiä suhdanne- ja finanssimarkkinoiden mittareita niiden tyypilliseen kehitykseen aiempien suhdannekiertojen aikana. Mikäli indikaattorit ovat kehittyneet jotakuinkin aiempien suhdanteiden mukaisesti, ne arvioidaan normaaleiksi ja mikäli ne poikkeavat niistä selvästi, tuomitaan ne epänormaaleiksi.

Talouskasvulla mitattuna vuosi 2017 oli siis vahva ja muistutti aiempia suhdannesyklejä siinä, että suhdanteen kypsyessä yhä useammat taloudet pääsivät nousukiitoon. Samalla jopa pitkään surkastuneet investoinnit piristyivät globaalisti. Myös työmarkkinoilla elpyminen jatkui painaen kehittyneiden talouksien työttömyysasteet tasoille, joiden on aiemmin arvioitu käynnistävän palkkainflaation kiihtymisen. Talouskasvu ja työllisyyskehitys arvioidaan siis normaaleiksi.

Inflaatio on sen sijaan jatkanut viime vuosien vaimealla uralla. Deflaatiopelot ovat tosin hälvenneet ja kuluttajahintojen nousu on kiihtynyt hieman, mutta inflaatio on selvästi hitaampaa kuin tyypillisessä suhdannesyklin "kypsässä" vaiheessa. Selityksiä normaalia hitaammalle inflaatiolle on monia ‒ kiristynyt globaali kilpailu, verkkokaupan luomat hintapaineet sekä erilaiset kertaluonteiset tekijät ‒ mutta tässä karkeassa vertailussa inflaatio saa epänormaalin leiman.

Palkkainflaatio on niin ikään ollut selvästi maltillisempaa kuin tyypillisesti tilanteessa, jossa työttömyys on painunut alle ns. rakenteellisen työttömyysasteen. Rakenteellisen työttömyyden mittaamiseen liittyy toki suurta epävarmuutta, mutta eräillä toimialoilla osaavien työntekijöiden niukkuus jarruttaa jo kasvua ja investointeja. Maltillista palkkainflaatiota selitetään mm. globalisaatiolla, työntekijöiden neuvotteluvoiman vähentymisellä ja digitalisaatiolla, mutta historiallisessa tarkastelussa palkkainflaatio on nyt epänormaalin hidasta.

Rahapolitiikka viritettiin finanssikriisin jälkimainingeissa ennennäkemättömän elvyttäväksi ja sen normalisointi on vielä alkutekijöissään. Usean suuren keskuspankin ohjauskorko matelee yhä nollassa tai on negatiivinen. Vaikka keskuspankit ovat Fedin johdolla nostaneet maltillisesti ohjauskorkojansa, ovat ne nyt keskimäärin selvästi matalampia kuin aiempien taantumien pohjalla. Elvyttävä rahapolitiikka myöskään ole rajoittunut pelkästään ohjauskorkoihin, vaan keskuspankit ovat ostaneet markkinoilta tuhansilla miljardeilla euroilla erilaisia arvopapereita. Globaali rahapolitiikka poikkeaa siis selvästi tyypillisestä, minkä vuoksi se ansaitsee epänormaaliuden kunniamaininnan.

Voimme tehdä samanlaisen yksinkertaisen harjoituksen myös finanssimarkkinoille ja tarkastella eri omaisuusluokkien kehitystä suhteessa aiempiin suhdanne- ja finanssimarkkinoiden sykleihin. Merkittävimmin aiemmista sykleistä poikkeaa valtionlainojen korkotaso, jota on painanut keskuspankkien ennennäkemättömän aggressiivinen elvytys. Vanha peukalosääntö, jossa verrataan nimellistä kokonaistuotannon kasvua pitkien korkojen vallitsevaan tasoon, kertoo korkoympäristön olevan erittäin elvyttävä niin Yhdysvalloissa, Euroopassa kuin Japanissakin. Myös yrityslainojen riskilisät ovat erittäin matalilla tasoilla, mutta ne eivät poikkea yhtä paljon historiallisista pohjatasoistaan kuin valtionlainojen korot, jotka ovat selvästi epänormaaleilla tasoilla.

Osakemarkkinoiden viimeaikainen nousu on linjassa historiallisen kehityksen kanssa, jossa talouskasvun vauhdittuminen tukee yritysten tuloskasvua ja elvyttävä rahapolitiikka tukee osakekursseja. Tilanne saattaa kuitenkin muuttua, mikäli rahapolitiikan virityksiä kiristetään talouden ylikuumenemisen hillitsemiseksi. Tällaisessa tilanteessa osakekurssit ovat tyypillisesti kääntyneet laskuun, kun kiristyvän rahapolitiikan pelätään johtavan taantumaan. Toistaiseksi osakemarkkinoiden nousu on ollut linjassa sekä suhdannekehityksen että rahoitusmarkkinoiden keveiden viritysten kanssa ja markkinareaktion suunta voidaan arvioida normaaliksi.

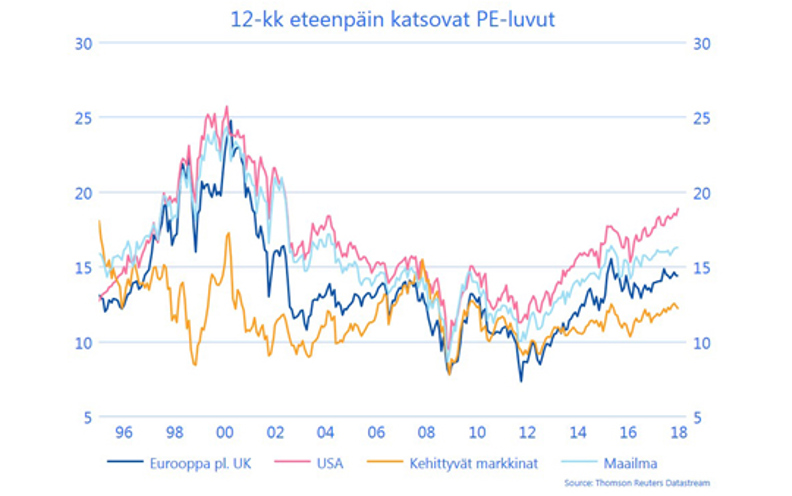

Osakemarkkinoiden korkeahkoja arvostustasoja selittävät vakaan kasvun lisäksi erittäin matalat korot ja mikäli ne nousisivat tuntuvasti, lisääntyisi myös riski osakemarkkinoiden korjausliikkeestä. Globaalien osakemarkkinoiden arvostukset (ennustetun voittokertoimen eli 12-kk eteenpäin katsovan PE-luvun perusteella) ovat viime vuosina kohonneet, mutta erot eri markkinoiden välillä ovat nyt melko suuria. Yhdysvalloissa arvostustasot ovat nyt tulosoptimismin ansiosta selvästi koholla. Samaan aikaan mm. Japanissa ja kehittyvillä markkinoilla arvostustasot ovat joko linjassa tai vain hieman korkeammalla kuin niiden historialliset keskiarvot. Yhdysvalloissa osakkeiden kohonneita arvostuksia voi perustella yhä matalalla korkotasolla, sijoitusvaihtoehtojen puutteella sekä suhdanteiden vahvistumisella, mutta arvioitaessa arvostuskertoimia puhtaasti poikkeamalla historiallisesta keskiarvosta, ovat arvostukset jossain määrin epänormaaleja. Muilla päämarkkinoilla osakkeiden arvostukset ovat karkeasti linjassa niiden historiallisen arvostuksen kanssa täyttäen näin normaalin määritelmän.