Finanssikriisin jälkeen kehittyneet taloudet ovat kasvaneet pitkään suhteellisen maltillista tahtia ja inflaatio on pysynyt hyvin matalana. Kun talous ei ole kasvanut liian nopeasti eikä talouteen ole kumuloitunut ylikuumenemispaineita, keskuspankit ovat voineet jatkaa hyvin elvyttävää rahapolitiikkaa. Ajoittain tehdyillä lisäelvytyksillä ne ovat varmistaneet, etteivät deflaatiopaineet ja kasvupelot saa yliotetta. Tällainen sijoitusympäristö on edesauttanut vahvojen tuottojen kehitystä niin osake-, yrityslaina- kuin valtionlainamarkkinoiltakin.

Vaimeasta kasvusta turboahdettuun ”Trump-huumaan”

Loppuvuodesta 2016 tilanne muuttui maailmantalouden ja markkinoiden reagoidessa aiemmin tehtyihin elvytystoimiin sekä Yhdysvaltain tulevan presidentin lupauksiin massiivisista verohelpotuksista ja sääntelyn purkamisesta. Kehittyneiden talouksien kasvu kiihtyi selvästi ja talouteen alkoi muodostua orastavia palkkainflaatiopaineita, kun Yhdysvaltain finanssipolitiikassa painettiin kaasua ennennäkemättömällä voimalla tilanteessa, jossa lähestyttiin täystyöllisyyttä.

Osa suurista keskuspankeista reagoi kasvun kiihtymiseen normalisoimalla rahapolitiikkaansa nopeammassa tahdissa, mikä nosti korkoja ja painoi joukkolainojen tuottoja. Osakemarkkinoilla ilo oli sen sijaan ylimmillään, kun kapasiteetin käyttöasteen nousu tuki yritysten kannattavuutta, ja lisäksi Yhdysvaltain massiiviset veronalennukset heijastuivat suoraan maan yritysten osakekohtaisiin tuloksiin. Tämä vaihe kärjistyi kuluvan vuoden alussa, jossa osakemarkkinat ylikuumenivat ja reagoivat lopulta nopeaan korkojen nousuun. Tätä seurasi erittäin terävä korjausliike, jonka jälkeen osakemarkkinat ovat ajautuneet jatkuvaan vuoristorataan. Koko vuoden osakemarkkinoiden tuotot ovatkin painuneet usealla markkinalla negatiivisiksi ja markkinoiden luottamus kurssinousuun on ollut koetuksella.

Vuosi 2018 vedenjakajana markkinoilla

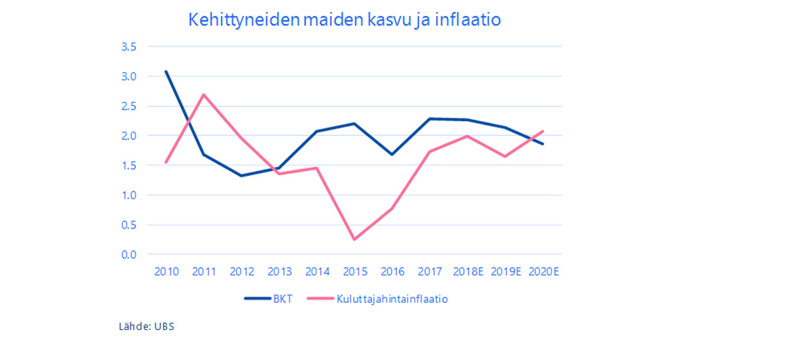

Näyttää siltä, että vuosi 2018 muodostui vedenjakajaksi, jossa markkinat ajautuivat selvästi heikommin ennustettavaan ympäristöön. Maailmantalouden näkymät muuttuivat viime vuosina vallinneesta tilanteesta. Seuraavan kahden vuoden aikana maailmantalouden kasvun ennakoidaan hidastuvan ja inflaation kiihtyvän, vaikka öljyn hinnan lasku saattaakin hidastaa kuluttajahintojen nousua väliaikaisesti. Perinteisesti tällainen makrotaloudellinen tilanne on ollut selvästi maltillista kasvun ja inflaation yhdistelmää haastavampi sijoitusympäristö. Sekä osake- että korkosijoitusten tuotot ovat jäämässä heikoiksi. Kasvun ja inflaation suunnan lisäksi sijoittajia huolestuttaa nyt osakkeiden arvostusten, yritysten tulosmarginaalien ja elvyttävän talouspolitiikan huippujen jääminen taakse.

Onko tilanteesta ulospääsyä vai ovatko sijoitusmarkkinat tuomittu heikkoon kehitykseen? Yksi asia, joka näyttää olevan muuttumassa on Yhdysvaltain keskuspankin Fedin tulkinta talouden näkymistä. Sen tulkintaa on muovannut syksyn aikana erityisesti osakemarkkinoiden turbulenssi, joka marraskuussa levitti hermostuneisuutta myös yrityslainamarkkinoille. Tämä on huolestuttanut keskuspankkia, joka on tietoinen siitä, että osa yrityksistä on velkaantunut äärimmäisen matalien korkojen aikana korviaan myöten ja jopa nykyinen maltillinen korkotaso saattaisi muodostua niille haasteeksi. Kaikkein velkaantuneimpien yritysten osuus liikkeelle lasketuista korkeamman riskin velkakirjoista onkin noussut jo korkeammaksi kuin ennen finanssikriisiä.

Keskuspankit puun ja kuoren välissä

Fedin ja muiden keskuspankkien rahapolitiikan reivaaminen varovaisemmaksi voisi tarjota markkinoille lisähappea ja jatkaa käynnissä olevaa finanssimarkkinoiden noususuhdannetta, mutta lopulta osakemarkkinoiden nousun täytyy heijastella talouden ja yritysten todellista tilannetta. Talouskasvu on nyt kuitenkin hidastumassa ja palkkainflaatiovauhti vähitellen kiihtymässä, mikä tekee keskuspankkien ja sijoittajien tilanteesta aiempaa haastavamman. Välirauha Yhdysvaltain ja Kiinan kauppasodassa saattaa hälventää tilapäisesti markkinoiden huolia, mutta yhteenoton taustalla olevat kiistanaiheet ovat hyvin syvällä ja niiden ratkaiseminen vie todennäköisesti vuosia. Nykyinen nousumarkkinan kesto on puolestaan jo kaikkien aikojen pisin ja ensi vuonna markkinat seuraavat sen elinajan odotteen kehitystä suurennuslasilla.