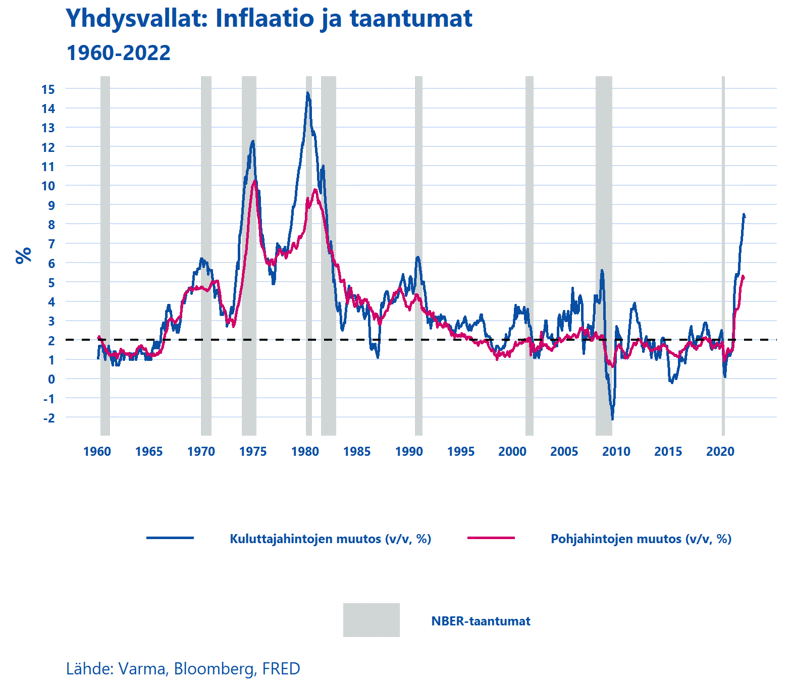

Rahapolitiikan mannerlaatat ovat vavahdelleet viimeisen vuoden aikana. Kun keskuspankkiirit kävivät vielä vuonna 2021 sotaa liian hidasta inflaatiota ja deflaatiopelkoja vastaan, on taistelu kääntynyt kuluvana vuonna puolustamaan keskuspankkien inflaatiotavoitteiden uskottavuutta. Nopeaa käännettä edelsi pitkä ajanjakso, jolloin rahan määrän merkittävä kasvu ei onnistunut saamaan aikaan toivottavaa inflaation kiihtymistä, kun rahan kiertonopeus romahti finanssikriisin seurauksena.

Keskuspankkiirit kävivät pitkään edellistä sotaa liian alhaista inflaatiota vastaan

Tärkeä lähtölaukaus tilanteen muuttumiselle oli koronakriisi. Sen käynnistämässä kaoottisessa tilanteessa finanssipolitiikka valjastettiin rahapolitiikan rinnalle pandemian vastaiseen taisteluun ja maailmantaloutta vyörytettiin ennennäkemättömän suurilla, toisiaan seuraavilla elvytyspaketeilla. Samaan aikaan useat keskuspankit – tärkeimpinä Yhdysvaltain Fed ja Euroopan keskuspankki – uudistivat rahapoliittisia strategioitaan siten, että ne kiinnittivät entistä enemmän huomiota peruutuspeiliin katsomiseen. Lisäksi koronakriisi loi tilapäisiksi oletettuja tuotannon pullonkauloja, joiden ennakoitiin hellittävän pandemian jäädessä vähitellen taakse. Näiden muutosten seurauksena keskuspankkiirit kävivät yhä "edellistä sotaa” liian hidasta inflaatiota vastaan, kun heidän olisi pitänyt varautua kasvavien inflaatiopaineiden purkautumiseen maailmantaloudessa. Ukrainan sota ja Kiinan koronasulut ovat pahentaneet tilannetta vielä entisestään.

Arviointivirhettä eivät tehneet vain keskuspankit, vaan myös sijoittajat olivat kollektiivisen harhan tilassa, kun inflaatio osoittautui selvästi odotettua sitkeämmäksi ja itseään ruokkivaksi ilmiöksi. Regiimimuutos, jossa siirrymme korkeamman inflaation ja korkojen maailmaan, on suhteellisen harvinainen ilmiö. Muutoksen aiheuttamaa epätietoisuutta vahvistaa myös se, että nykyisessä tilanteessa markkinoilla ja taloudessa päätöksiä tekevät uudet sukupolvet, jotka eivät ole tottuneet siihen, että inflaatio olisi ongelma tai että riskitön lyhyt korko poikkeaisi selvästi nollasta.

Pelissä on rahapolitiikan uskottavuus

Keskuspankit havahtuivat koronakriisin vuoksi tilanteeseen, jossa historian syvin ja lyhyin taantuma kääntyi salamannopeasti talouden ylikuumentumiseksi sekä mahdolliseksi stagflaation* uhaksi. Voisivatko keskuspankit, nuo viime vuosikymmenten talouskasvun ja rahoitusmarkkinoiden pelastavat enkelit nyt todellakin käydä inflaation vastaiseen taisteluun, mikäli sen hintana olisi taantuma?

Vastaus on kyllä. Eri keskuspankeilla on toki toisistaan poikkeavia virityksiä riippuen talouksien suhdannetilanteesta ja inflaatiohistoriasta, mutta esimerkiksi Yhdysvalloissa keskuspankki on jo myöntänyt virheensä lykätessään reaktiotaan inflaation kiihtymiseen. Mikäli keskuspankit eivät nyt puolustaisi inflaatiotavoitteidensa saavuttamista ja uskottavuuttaan, kasvaa riski siitä, että he joutuvat tekemään huomattavasti voimakkaampia toimenpiteitä tulevaisuudessa.

Pahimmassa tapauksessa keskuspankit voisivat menettää prosessissa itsenäisyytensä ja taantua hallintojen pankkiautomaateiksi. Esimerkkejä tällaisesta kehityksestä ja sitä seuranneesta kaaoksesta löytyy taloushistoriassa ja liiallisen alisteisuuden välttäminen on ollut yksi tärkeimmistä perusteista keskuspankkien itsenäisyydelle.

* Stagflaatiolla viitataan tässä voimakkaasti hidastuvaan talouskasvuun ja korkeaan inflaatioon.

Keskuspankit voivat taistella inflaatiota vastaan, vaikka taantuman uhalla

Inflaation vastainen taistelu ei kuitenkaan tarkoita sitä, että keskuspankkiireista pitäisi tulla "inflaatiofundamentalisteja", jotka tuijottavat vain ja ainoastaan tämän hetken inflaatioon. Keskuspankkien tulee ottaa huomioon rahapolitiikan kiristyksen ja markkinastressin vaikutukset talouskasvuun ja inflaatioon.

Taloutta ei tule ehdoin tahdoin ajaa mahdollisesti syvään taantumaan inflaation välittömäksi nujertamiseksi, vaan ottaa hallittuja riskejä sopivan tasapainon löytämiseksi. Keskuspankit tiedostavat myös, että markkinat tekevät osan rahapolitiikan kiristystyöstä niiden puolesta. Inflaatio-odotusten karkaaminen käsistä merkitsisi kuitenkin tulevaisuudessa sitä, että inflaatioepävarmuuden vastineeksi sijoittajat vaatisivat tuntuvaa kompensaatiota, joka todennäköisesti nostaisi korkoja keskipitkällä aikavälillä enemmän kuin nopea toiminta liiallisen inflaation kitkemiseksi.

Yhdysvalloissa keskuspankin tilannekuva on selvä. Inflaatio ylittää selvästi keskuspankin tavoitteen ja työmarkkinat ovat ylikuumentuneet, minkä seurauksena palkkainflaatio on lähtenyt laukalle. Energiaomavarainen Yhdysvaltain talous ei myöskään ole niin haavoittuvassa tilanteessa kuin euroalue, missä Ukrainan sota on iskenyt talouskasvuun ja huoltovarmuuteen selvästi pahemmin. Euroopassa sen sijaan palkkainflaation merkittävästä kiihtymisestä ei ole vielä yhtä selviä merkkejä kuin Yhdysvalloissa.

Molempien keskuspankkien tulee kuitenkin pitää pää kylmänä, jatkaa rahapolitiikan normalisointia ja tarkkailla kiristyksen vaikutuksia inflaatioon ja talouskasvuun. Mikäli se lisää taantuman mahdollisuutta, riski on mieluummin kestettävä kuin uhrattava vuosikymmenten työ, jota keskuspankkien uskottavuuden ja hintavakauden eteen on tehty.