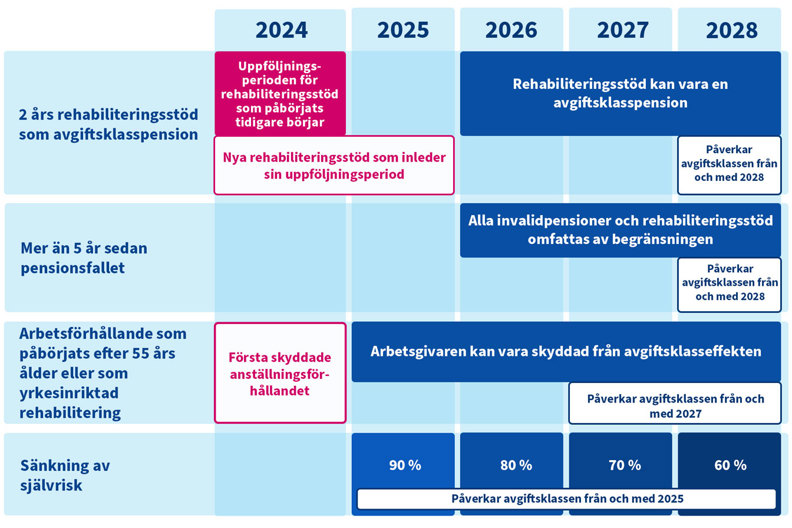

Förnyelsen inkluderade en lång övergångstid vilket innebär att förändringarna kommer att påverka arbetsgivarnas avgiftsklasser och ArPL-avgifterna gradvis. År 2026 kommer kanske rentav vara det mest betydelsefulla året för ikraftträdandeperioden, när de långvariga rehabiliteringsstöden för första gången kommer att beaktas som pensioner som påverkar avgiftsklassen. Effekterna av rehabiliteringsstöden syns dock för första gången först i 2028 års avgiftsklass.

Reformen av avgiftsklasserna träder i kraft stegvis mellan 2024 och 2028

Långvariga rehabiliteringsstöd att omfattas av 2026 års avgiftsklasser – Varma Onlinetjänst har verktyg för bedömning av avgiftsklassen

Ännu år 2025 beaktades endast permanenta invalidpensioner som pensioner som påverkar avgiftsklassen. År 2026 beaktas utöver de permanenta invalidpensionerna även de långvariga rehabiliteringsstöden som pensioner som påverkar avgiftsklassen.

De rehabiliteringsstöd som har inletts för minst två år sedan och fortfarande är i kraft vid årets slut beaktas som pensioner som påverkar avgiftsklassen. För 2026 års del innebär detta i regel rehabiliteringsstöd som har inletts år 2024. År 2026 kommer dock antalet pensioner som påverkar avgiftsklassen att vara exceptionellt stort, eftersom även rehabiliteringsstöd som inletts innan år 2024 beaktas för första gången som pensioner som påverkar avgiftsklassen. De fall där arbetsoförmågan redan har uppstått (pensionsfall) år 2020 eller tidigare, beaktas dock inte.

Att rehabiliteringsstöden börjar omfattas av avgiftsklasserna innebär inte automatiskt att avgiftsklassen stiger. Avgiftsklassen för en enskild arbetsgivare fastställs genom att jämföra de pensionsutgifter som uppkommer av de egna invalidpensionerna och rehabiliteringsstöden som beaktas i avgiftsklassen med den genomsnittliga nivån för dessa pensioner. Det exceptionellt stora antalet pensioner som påverkar avgiftsklassen år 2026 ökar också den genomsnittliga nivån.

Trots att rehabiliteringsstöden år 2026 börjar beaktas som pensioner som påverkar avgiftsklassen, kommer de att för första gången påverka avgiftsklassen och därmed ArPL-avgiften först år 2028. I Varma Onlinetjänst finns verktyg för att följa med och uppskatta avgiftsklassens utveckling.

Blev en över 55-årig arbetstagare eller en arbetstagare med yrkesinriktad rehabilitering som du anställde efter den 1 januari 2024 arbetsoförmögen? Kom ihåg att ansöka om befrielse från avgiftsklasseffekten i Varma Onlinetjänst

Sedan år 2024 har arbetsgivaren haft möjlighet att med mindre risk anställa en ny arbetstagare som är över 55 år eller genomgår yrkesinriktad rehabilitering. Arbetsgivaren kan inte bli föremål för avgiftsklasseffekten om den nyanställda 55-åriga arbetstagaren blir arbetsoförmögen. När det gäller en person med yrkesinriktad rehabilitering följer ingen avgiftsklasseffekt om arbetsoförmågan uppstår (pensionsfallet) inom 5 år sedan rehabiliteringsåtgärderna inletts i arbetsgivarens tjänst.

För att dessa situationer inte ska påverka företagets avgiftsklass, måste arbetsgivaren ansöka om befrielse från avgiftsklasseffekten i Varma Onlinetjänst. Arbetsgivaren måste ansöka om befrielse senast den 15 november det efterföljande året efter att avgiftsklasseffekten träder i kraft. Om till exempel en arbetstagare som är över 55 år nyanställdes år 2024 och hamnar på invalidpension år 2025, måste ansökan om befrielse från avgiftsklasseffekten göras senast den 15 november 2026.

Ansökan om befrielse från avgiftsklasseffekten går att göra direkt när arbetstagaren beviljas invalidpension eller rehabiliteringsstöd. Om till exempel rehabiliteringsstöd beviljas i år till en ny arbetstagare som uppfyller kriterierna, behöver man inte vänta med ansökan tills avgiftsklasseffekten har trätt i kraft.

Så här ansöker du om befrielse från avgiftsklasseffekten i Varma Onlinetjänst:

- Logga in på Varma Onlinetjänst

- Gå till sidan Beslut i avsnittet Arbetsförmåga och välj ”Ansök om befrielse från avgiftsklassmodell”

- Välj den person för vars pension du ansöker om befrielse från avgiftsklasseffekten

- Fyll i ansökan