Eläkeuudistus tuo myös yrittäjille mahdollisuuden ottaa osittaisesti varhennettuna 25 tai 50 prosenttia karttuneesta vanhuuseläkkeestä maksuun jo kaksi vuotta ennen omaa alinta eläkeikää. Tämä mahdollisuus voi tuntua houkuttelevalta, mutta johtuen yrittäjien keskimääräistä alhaisemmasta eläkekarttumasta, varhennetusta vanhuuseläkkeestä voi tulla köyhyysloukku. Erityisesti jos työeläkkeesi on alle kansaneläkkeeseen oikeuttavan tason tai siinä rajalla. Kun työeläkkeesi, oli se sitten ansaittu palkansaajana, yrittäjänä, virkamiehenä tai em. erilaisena yhdistelmänä, on yksin asuessasi vähintään 1 311,05 euroa/kk tai avio- tai avoliitossa ollessasi vähintään 1 167,71 euroa/kk, et ole enää oikeutettu kansaneläkkeeseen. Jos työeläkkeesi bruttomäärä jää em. rajamäärien alle sen johdosta, että olet ottanut osan työeläkkeestäsi maksuun osittain varhennettuna, et voi kompensoida työeläkkeen vähennystä saamalla suurempaa kansaneläkettä.

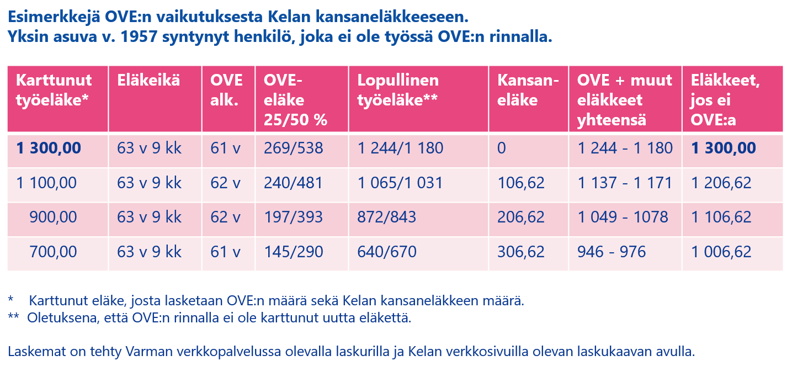

Kansaneläkettä aikanaan myönnettäessä huomioidaan työeläkkeenä ansaittu määrä eli se työeläke, jonka olisit saanut, jos et olisi ottanut osaa vanhuuseläkkeestäsi maksuun varhennettuna. Alla on esitetty taulukkomuodossa mitä työeläkkeen ottaminen varhennettuna vaikuttaa kokonaiseläkkeesi määrään. Eroa lopullisen vanhuuseläkkeen määrään syntyy osittain sen perusteella onko osittainen varhennus ollut 25 vai 50 prosenttia ja minkä ikäisenä olet ottanut sen maksuun. Varhennusvähennys on pienempi, jos eläkkeen maksaminen alkaa vasta 62-vuotiaana eikä jo 61-vuotiaana. Kansaneläkkeen määrään vaikuttaa työeläkkeesi lisäksi se, asutko yksin vai oletko parisuhteessa, kuin myös asumisaikasi Suomessa. Jos olet asunut useita vuosia ulkomailla, on kansaneläkkeesi enimmäismäärä jo lähtökohtaisesti pienempi.

Nykyisen lain mukaan myönnetyn osa-aikaeläkkeen saaminen on edellyttänyt yrittäjätoiminnan jatkamista puolitetulla työpanoksella ja YEL-työtulolla, joten työeläkettä on karttunut myös osa-aikaeläkkeen rinnalla tehdystä työstä. Osittaisen varhennetun vanhuuseläkkeen saaminen ei edellytä lainkaan työskentelyä eläkkeen rinnalla. Tällöin ei myöskään kartu uutta työeläkeoikeutta. Toisaalta voit jatkaa yrittäjätoimintaa entisessä laajuudessa tai jopa lisätä sitä ilman että se vaikuttaa sinulle myönnettyyn osittaiseen varhennettuun vanhuuseläkkeeseen. Osittaisen varhennetun vanhuuseläkkeen rinnalla harjoittamasi yrittäjätoiminta kuuluu yhä pakollisen YEL-vakuutuksen piiriin. Tällöin kartutat uutta eläkeoikeutta YEL-työtulon perusteella. Uudella karttumalla voit paikata varhennuksesta johtunutta vähennystä.

Ennen kuin siirryt osittaiselle vanhuuseläkkeelle, laske ja selvitä sen vaikutus lopulliseen eläketurvaasi, erityisesti jos epäilet olevasi oikeutettu kansaneläkkeeseen. Jos olet 56 vuotta täyttänyt Varman asiakas, voit arvioida osittaista vanhuuseläkettäsi kirjautumalla verkkopalveluumme. Lisätietoja osittaisen varhennetun vanhuuseläkkeen vaikutuksesta kansaneläkkeeseen saat Kelan asiakaspalvelusta.