Juhannuksena useat suomalaiset tuijottivat älypuhelimeen liimautuneina uutisia Wagner-ryhmän kapinasta Venäjällä ja jännittivät, minkälaisia poliittisia ja sotilaallisia seurauksia tapahtumilla olisi. Historiallisella tapahtumalla olisi voinut odottaa olevan vaikutuksia myös maanantaina avautuville markkinoille ja mitä tapahtuikaan? Markkinat kohauttivat olkapäitään ja osakekurssit jatkoivat kesäistä uneliaisuuttaan liplatellen ylöspäin.

Geopoliittiset riskit ovat lisääntyneet viime vuosina

Viime vuosina on puhuttu paljon geopoliittisen epävarmuuden lisääntyneestä roolista sijoitusmarkkinoiden tuottojen ajurina. Termillä geopolitiikka viitataan tyypillisesti sotilaallisiin tai diplomaattisiin konflikteihin tai niiden uhkiin. Geopoliittiset tapahtumat voivat puolestaan vaikuttaa taloudelliseen kehitykseen usean kanavan kautta, kuten menetettyjen ihmishenkien, tuhoutuneen tuotantokapasiteetin, korkeampien puolustusmenojen tai yleisemmän varautumisen kautta. Välittömimmin vaikutukset heijastuvat usein finanssimarkkinoiden kautta, kun sijoittajien riskien karttaminen lisääntyy, kunnes vaikutusten mittakaava tarkentuu. Tämä ns. riskilisien nousun kesto ja mittakaava riippuu puolestaan geopoliittisen tapahtuman luonteesta.

Venäjän hyökkäyssota Ukrainassa on jo menettänyt asemansa markkinoiden suuren mielenkiinnon kohteena, ellei siellä tapahdu jotain selvästi aiempaa dramaattisempaa. Niin kyyniseltä kuin se kuulostaakin, noudattavat markkinoiden reaktiot logiikkaa, jossa uhkan kasvaminen lisää riskin karttamista, mutta itse tapahtuma käynnistää riskinottohalujen toipumisen. Geopolitiikan markkinavaikutusten havainnollistamiseksi olemme edellä tarkastelleet muutaman tärkeän omaisuusluokan ja geopoliittista riskiä mittaavan indeksin välistä yhteyttä.

Näiden riskien lisääntyminen painaa tuottoja ja riskinottohaluja

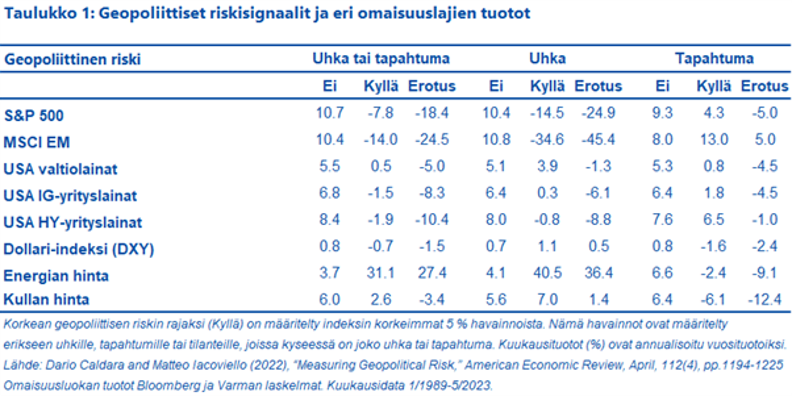

Kahden Yhdysvaltain keskuspankin ekonomistin Caldaran ja Iacoviellon kehittämä, uutisvirtaan perustuva geopoliittisen riskin indeksi on saanut viime vuosina merkittävästi tunnustusta edellä mainitun kaltaisten riskien mittarina. Olemme tarkastelleet omaisuusluokkien tuottoja tilanteissa, joissa tämä geopoliittinen riski-indeksi on saavuttanut korkeimmat viisi prosenttia arvoistaan (Kyllä) ja verranneet niitä kaikkiin muihin havaintoihin (Ei). Näiden välinen ero mittaa karkeasti sitä, kuinka geopoliittiset riskit heijastuvat pääomamarkkinoihin. Olemme myös tarkastelleet omaisuusluokkien tuottoja tilanteissa, joissa on kyseessä geopoliittisen uhka ja verranneet niitä tilanteisiin, joissa uhka on realisoitunut tapahtumaksi. Yhteenvetona olemme tarkastelleet tilanteita, joissa on huomioitu joko uhka tai tapahtuma.

Analyysin perusteella voimme päätellä, että geopoliittisilla uhkilla ja tapahtumilla on keskimäärin ollut negatiivinen vaikutus kaikkien omaisuusluokkien tuottoihin energiaa lukuun ottamatta. Osa tuottoeroista ei ole tilastollisesti merkittäviä (erityisesti yleisesti turvasatamina pidettyjen Yhdysvaltain dollarin tai kullan tapauksissa), mutta pääsääntöisesti tulokset vaikuttavat loogisilta.

Geopoliittisella uhalla on usein suurempi vaikutus tuottoihin kuin itse tapahtumalla

Analyysi muuttuu mielenkiintoisemmaksi, kun tarkastelemme geopoliittisia uhkia (eli niitä tapauksia, joissa riski on kohonnut, mutta geopoliittinen tapahtuma ei ole vielä käynnistynyt tai se onnistutaan välttämään). Näissä tilanteissa uhka painaa erityisesti kehittyvien markkinoiden (MSCI EM) ja Yhdysvaltojen (S&P 500) osakekursseja, nostaa energian hintaa ja painaa yrityslainojen tuottoja verrattuna muihin tilanteisiin. Dollari ja kulta näyttäisivät tuottavan näissä tilanteissa vain marginaalisesti enemmän kuin muuten, mutta Yhdysvaltain valtionlainoille samanlaista ”turvasatamavaikutusta” ei ole havaittavissa.

Kun tarkastelemme tapahtumia, joissa uhkat realisoituvat, näemme vaikutuksien tuottoihin olevan pääsääntöisesti negatiivisia. Negatiiviset tuottoerot eivät kuitenkaan ole yhtä suuria kuin pelkän uhan tilanteissa. Poikkeuksen muista omaisuusluokista tekevät kehittyvien maiden osakkeet, jotka tuottavat erittäin hyvin uhkan realisoituessa varsinaiseksi tapahtumaksi. Kyseisen omaisuusluokan tapauksessa näyttäisi siis pätevän vanha kaupankäynnin sääntö ”buy the rumour, sell the fact” eli riskien realisoituminen käynnistää riskinottohalujen elpymisen.

Kuinka tämä analyysi aiemmasta kehityksestä sitten vastaa juhannusviikonlopun kokemuksia? Yhden haasteen tilanteen analysoimiselle luo se, että tilanne syntyi yhtä äkillisesti kuin se laukesikin. Lisäksi käyttämämme indeksi nojaa kuukausihavaintoihin, eivätkä viikonlopun tapahtumat välttämättä ehdi heijastumaan indeksiin voimakkaasti. Markkinareaktioiden mittaamisen kannalta ongelmallista oli myös se, että tapahtuma eskaloitui ja purkautui viikonloppuna, jolloin markkinat olivat kiinni. Näin ollen tapahtuman pidempiaikaiset vaikutukset ilmenevät todennäköisesti vasta siinä tapauksessa, että Venäjän epävakaus syvenee uudelleen ja sen aiheuttamat vaikutukset näyttävät todella uhkaavaan maailmantalouden kehitystä.

Kirjoituksen taustalla käytettyjen tietojen analysoinnista suuret kiitokset Varman kvantitatiiviselle strategille Hamed Salehille.